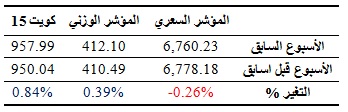

أنهت بورصة الكويت تداولات الأسبوع الماضي على تباين لجهة إغلاقات مؤشراتها الثلاثة، حيث واصل المؤشر السعري أداءه السلبي على وقع استمرار الضغوط البيعية التي استهدفت بعض الأسهم الصغيرة، بالإضافة إلى استمرار سيطرة المضاربات السريعة على بعض الاسهم الخاملة التي وصلت أسعارها في السوق إلى ما دون قيمتها الاسمية أو الدفترية. في المقابل تمكن المؤشرين الوزني وكويت 15 من تحويل مسارهما إلى المنطقة الخضراء واستطاعا أن ينهيا تداولات الأسبوع المنقضي محققان بعض المكاسب، وذلك بدعم من عمليات الشراء الانتقائية التي نُفذت على أسهم بعض الشركات القيادية ذات الوزن الثقيل، لاسيما تلك التي أعلنت عن نتائج وتوزيعات سنوية جيدة للعام المالي 2017. وأنهى المؤشر السعري تداولات الأسبوع مسجلاً خسارة نسبتها 0.26%، فيما نجح المؤشرين الوزني وكويت 15 من تحقيق مكاسب أسبوعية نسبتها 0.39% و 0.84% على التوالي.

وجاء أداء البورصة خلال الأسبوع الماضي بالتزامن مع استمرار عزوف وإحجام بعض المتداولين عن التعامل في السوق، مفضلين انتظار ظهور محفزات جديدة مشجعة على الشراء وتساهم في زيادة جاذبية البورصة، وهو الأمر الذي أدى إلى انخفاض معدلات التداول بشكل لافت خلال الأسبوع الماضي، خاصة على صعيد عدد الأسهم المتداولة الذي وصل في إحدى الجلسات اليومية من الأسبوع إلى 41.73 مليون سهم فقط، وهو يعتبر أدنى مستوى له خلال العام الجاري.

هذا وتسود السوق هذه الفترة حالة عامة من الترقب انتظاراً لتطبيق عملية تقسيم وتصنيف السوق إلى ثلاثة أسواق، وهي الخطوة التي تستهدف زيادة معدلات السيولة وجذب رؤوس الأموال إلى البورصة، حيث من المتوقع أن يتم التطبيق خلال الشهر القادم؛ هذا بالإضافة إلى استمرار ترقب المتداولين لانتهاء الشركات المدرجة من الإفصاح عن نتائجها المالية السنوية للعام 2017، خاصة وأن المهلة القانونية المخصصة للإفصاح لم يتبق على انتهائها سوى أسبوعين اثنين فقط، وسط تخوف بعض المتداولين من إيقاف أسهم الشركات التي قد لا تتمكن من الإفصاح قبل انتهاء هذه المهلة قبل نهاية الشهر الجاري.

وفي هذا الصدد، وصل عدد الشركات التي أعلنت عن نتائجها المالية عن العام 2017 مع نهاية الأسبوع المنصرم إلى 96 شركة، وذلك من أصل 156 شركة مدرجة في السوق الرسمي، محققة ما يقرب من 1.80 مليار د.ك. أرباحاً صافية، وذلك بنمو نسبته 10.62% عن نتائج ذات الشركات في العام 2016، والتي بلغت 1.63 مليار د.ك.

من ناحية أخرى، تمكنت بورصة الكويت خلال الأسبوع الماضي من تحقيق مكاسب سوقية بما يقرب من 108 مليون د.ك. وذلك بالمقارنة مع الأسبوع قبل الماضي، حيث وصلت قيمتها الرأسمالية بنهاية الأسبوع المنصرم إلى حوالي 27.40 مليار د.ك. مقابل 27.29 مليار د.ك. في الأسبوع الذي سبقه، أي بارتفاع نسبته 0.39%. وبذلك وصلت مكاسب القيمة السوقية لبورصة الكويت منذ بداية العام الجاري إلى حوالي 458 مليون دينار كويتي، أي بنمو نسبته 1.70% مقارنة مع قيمتها في نهاية عام 2017، والتي بلغت آنذاك 26.94 مليار دينار كويتي.

(ملاحظة: يتم احتساب القيمة الرأسمالية للشركات المدرجة في السوق الرسمي على أساس متوسط عدد الأسهم القائمة بحسب آخر بيانات مالية رسمية متوفرة).

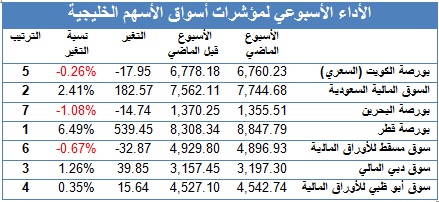

وعلى صعيد أداء المؤشر السعري لبورصة الكويت خلال الأسبوع الماضي بالمقارنة مع مؤشرات باقي أسواق الأسهم الخليجية، فقد كان مؤشر السوق الكويتي هو الأقل تراجعاً بين مؤشرات الأسواق التي سجلت خسائر بنهاية الأسبوع، حيث بلغت نسبة تراجعه 0.26% في حين بلغت نسبة خسائر مؤشري بورصة البحرين وسوق مسقط للأوراق المالية 1.08% و 0.67% على التوالي؛ أما الأسواق التي حققت مكاسب أسبوعية، فقد تصدرتها بورصة قطر بعد الأداء الجيد الذي شهدته خلال الأسبوع الماضي، حيث وصلت نسبة مكاسب مؤشرها بنهاية الأسبوع إلى 6.49%، تبعتها السوق المالية السعودية التي سجل مؤشرها نمواً نسبته 2.41%، فيما كان سوقي الإمارات الأقل ارتفاعاً خلال الأسبوع المنقضي، حيث ارتفع مؤشر سوق دبي بنسبة بلغت 1.26%، وحقق مؤشر سوق أبو ظبي ارتفاع أسبوعي بنسبة بلغت 0.35%.

وبالعودة إلى الأداء الأسبوعي لبورصة الكويت، فقد أنهى السوق تداولات الأسبوع المنقضي على تباين لجهة إغلاق مؤشراته الثلاثة، إذ وقع المؤشر السعري تحت تأثير عمليات جني الأرباح التي استهدفت بعض الأسهم التي حققت ارتفاعات متفاوتة في الأسابيع السابقة، بالإضافة إلى تأثره بعمليات المضاربة التي حظيت الأسهم الصغيرة على نصيب وافر منها؛ فيما تمكن المؤشرين الوزني وكويت 15 من تحقيق مكاسب أسبوعية محدودة بعض الشيء، وهو ما جاء بفضل عمليات التجميع التي استهدفت أسهم بعض الشركات القيادية، لاسيما التي جاءت نتائجها وتوزيعاتها السنوية للعام المالي 2017 ضمن النطاق الإيجابي. وشهد السوق هذا الأداء في ظل انخفاض مؤشرات التداول ووصولها إلى مستويات متدنية، وخاصة حجم التداول الذي وصل إلى أدنى مستوى له خلال العام الجاري في إحدى جلسات الأسبوع الماضي.

هذا وقد شهد الأسبوع الماضي تداول نحو 152 سهماً من أصل 176 سهماً مدرجاً في السوق، حيث نمت أسعار 58 سهماً مقابل تراجع أسعار 78 سهم، مع بقاء 40 سهم دون تغير.

وعلى صعيد التداولات اليومية خلال الأسبوع الماضي، فقد تباينت إغلاقات مؤشرات السوق الثلاثة في أولى جلسات الأسبوع، وذلك في ظل أداء اتسم بالضعف والعزوف عن الشراء، حيث تراجع المؤشرين السعري والوزني على وقع الضغوط البيعية التي نُفذت على بعض الأسهم وخاصة في قطاعي التكنولوجيا والنفظ والغاز اللذان كانا الأكثر انخفاضاً بنهاية الجلسة. في المقابل، تمكن مؤشر كويت 15 من إنهاء تداولات جلسة بداية الأسبوع مسجلاً نمواً محدوداً بفضل التداولات النشطة التي تركزت على عدد من الأسهم ذات الوزن الثقيل. وشهد السوق هذا التباين في ظل تراجع السيولة النقدية ووصولها إلى حوالي 8.7 مليون د.ك.، وسط أغلب هذه السيولة على أسهم قطاع البنوك بشكل خاص، حيث استحوذ هذا القطاع على 55% من إجمالي السيولة النقدية خلال الجلسة.

هذا وشهد السوق في الجلسة التالية أداءً سلبياً دفع مؤشراته الثلاثة إلى الإغلاق في المنطقة الحمراء، حيث جاء ذلك في ظل استمرار عزوف العديد من المتداولين عن الشراء الاستثماري في البورصة، وسط نشاط واضح لعمليات المضاربة السريعة التي استهدفت في المقام الأول بعض الأسهم الصغيرة، خاصة تلك التي لم تعلن عن نتائجها السنوية للعام المالي 2017، كما جاء تراجع السوق في ظل تأثره بعمليات جني الأرباح التي كانت حاضرة خلال الجلسة وشملت الكثير من الأسهم الصغيرة والقيادية، وهو ما جاء وسط نمو واضح للسيولة النقدية التي وصلت بنهاية الجلسة إلى 13 مليون د.ك. تقريباً. أما جلسة منتصف الأسبوع، فقد شهدت عودة اللون الأخضر مرة أخرى على مؤشرات البورصة الثلاثة، والتي تمكنت من تحقيق مكاسب محدودة في ظل عمليات الشراء الانتقائية التي شملت بعض الأسهم، لاسيما الأسهم الصغيرة التي يتم تداولها بأسعار تقل عن 100 فلس، فيما شهدت بعض الأسهم القيادية استقراراً بعض الشيء.

هذا وواصل السوق تحقيق المكاسب الجماعية في الجلستين الأخيرتين من الأسبوع، حيث نجحت مؤشراته الثلاثة من الاستمرار في المنطقة الخضراء، وهو ما جاء نتيجة تفوق عمليات الشراء على الضغوط البيعية التي كانت حاضرة، وسط تركيز المتداولون على الأسهم القيادية التي شهدت بعض المكاسب ودفعت مؤشرات السوق الثلاثة إلى تحقيق الارتفاع، خاصة المؤشرين الوزني وكوين 15 اللذان تمكنا من تعويض خسائرهما على المستوى الأسبوعي واستطاعا أن ينهيا تعاملات الأسبوع في المنطقة الخضراء، فيما تمكن المؤشر السعري من تعويض جزء من هذه الخسائر فقط، لينهي تعاملات الأسبوع مسجلاً تراجعاً بشكل محدود نسبياً.

وأقفل المؤشر السعري مع نهاية الأسبوع الماضي عند مستوى 6,760.23 نقطة، مسجلاً تراجعاً نسبته 0.26% عن مستوى إغلاقه في الأسبوع قبل الماضي، فيما سجل المؤشر الوزني ارتفاعا نسبته 0.39% بعد أن أغلق عند مستوى 412.10 نقطة، وأقفل مؤشر كويت 15 عند مستوى 957.99 نقطة بارتفاع نسبته 0.84% عن إغلاقه في الأسبوع قبل الماضي. وعلى صعيد أداء مؤشرات البورصة منذ بداية العام، فمع نهاية الأسبوع الماضي وصلت نسبة ارتفاع المؤشر السعري إلى 5.50%، في حين بلغت نسبة المكاسب التي حققها المؤشر الوزني منذ بداية العام الجاري 2.66%، فيما وصلت نسبة نمو مؤشر كويت 15 إلى 4.71%، وذلك بالمقارنة مع إغلاقات عام 2017.

مؤشرات القطاعات

سجلت خمسة من قطاعات بورصة الكويت نمواً في مؤشراتها، بينما تراجعت مؤشرات سبعة قطاعات أخرى. فعلى صعيد القطاعات المرتفعة، تصدرها قطاع المواد الأساسية، حيث أقفل مؤشره عند 1,328.06 نقطة مسجلاً نمواً نسبته 1.89%. تبعه قطاع الخدمات الاستهلاكية في المركز الثاني مع ارتفاع مؤشره بنسبة 1.82% بعد أن أغلق عند 876.01 نقطة. في حين شغل قطاع الصناعية المرتبة الثالثة بعد أن سجل مؤشره نمواً أسبوعياً بنسبة بلغت 0.96%، منهياً تداولات الأسبوع عند مستوى 1,915.89 نقطة. أما أقل القطاعات ارتفاعاً فكان قطاع البنوك والذي أغلق مؤشره عند 937.36 نقطة مسجلاً زيادة نسبتها 0.55%.

أما على صعيد القطاعات المتراجعة، فقد تصدرها قطاع السلع الاستهلاكية، حيث أنهى مؤشره تداولات الأسبوع مسجلاً خسارة نسبتها 4.01% مغلقاً عند مستوى 784.81 نقطة، فيما شغل قطاع النفط والغاز المرتبة الثانية بعد أن أغلق مؤشره عند مستوى 942.89 نقطة، بتراجع نسبته 3.26%، وشغل قطاع العقار المرتبة الثالثة بعد أن بلغت نسبة تراجعه 1.53%، منهياً تداولات الأسبوع عند مستوى 1,159.22 نقطة. هذا وكان قطاع التكنولوجيا هو أقل القطاعات تراجعاً خلال الأسبوع الماضي، حيث أغلق مؤشره عند مستوى 525.11 نقطة، بتراجع نسبته 0.10%.

تداولات القطاعات

شغل قطاع الخدمات المالية المركز الأول لجهة حجم التداول خلال الأسبوع الماضي، إذ بلغ عدد الأسهم المتداولة للقطاع 74.48 مليون سهم تقريباً شكلت 28.40% من إجمالي تداولات السوق، فيما شغل قطاع العقار المرتبة الثانية، إذ تم تداول نحو 62 مليون سهم للقطاع أي ما نسبته 23.64% من إجمالي تداولات السوق. أما المرتبة الثالثة فكانت من نصيب قطاع البنوك، إذ بلغت نسبة حجم تداولاته إلى السوق 21.86% بعد أن وصل إلى 57.32 مليون سهم.

أما لجهة قيمة التداول، فقد شغل قطاع البنوك المرتبة الأولى، إذ بلغت نسبة قيمة تداولاته إلى السوق 50.43% بقيمة إجمالية بلغت 25.41 مليون د.ك. تقريباً، وجاء قطاع الصناعية في المرتبة الثانية، حيث بلغت نسبة قيمة تداولاته إلى السوق 16.80% وبقيمة إجمالية بلغت 8.46 مليون د.ك. تقريباً. أما المرتبة الثالثة فشغلها قطاع الخدمات المالية، إذ بلغت قيمة الأسهم المتداولة للقطاع 4.28 مليون د.ك. شكلت 8.50% من إجمالي تداولات السوق.