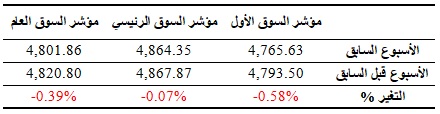

لم تتمكن بورصة الكويت من تعويض خسائرها التي منيت بها في الأسبوع قبل الماضي، لتنهي تداولات الأسبوع المنصرم متكبدة خسائر جديدة لمؤشراتها الثلاثة (الأول والرئيسي والعام)، متأثرة بتزايد الضغوط البيعية على الأسهم القيادية، وخاصة الأسهم المدرجة في السوق الأول والتي تعد أكثر الأسهم استحواذاً على قيمة التداول في السوق حالياً، لاسيما في قطاع البنوك الذي استأثر على ما يقرب من نصف السيولة النقدية خلال الأسبوع الماضي. هذا وأنهى مؤشر السوق الأول تداولات الأسبوع المنقضي على تراجع نسبته 0.58%، كما سجل مؤشر السوق الرئيسي خسارة نسبتها 0.07%، فيما بلغت نسبة خسارة مؤشر السوق العام بنهاية الأسبوع 0.39%.

وبالرغم من الأداء الجيد الذي شهدته البورصة خلال بعض الجلسات اليومية من الأسبوع الماضي، إلا أن مؤشراتها الثلاثة أغلقت في النهاية مسجلة خسائر متباينة على المستوى الأسبوعي، وهو ما جاء نتيجة تزايد الضغوط البيعية على الأسهم القيادية والثقيلة، بالإضافة إلى عودة المضاربات السريعة مرة أخرى في السيطرة على تداولات الأسهم الصغيرة، فضلاً عن حالة ضعف الثقة التي تسيطر على بعض المتداولين حالياً نتيجة عدم توافر محفزات إيجابية تساهم في تنشيط تداولات السوق؛ وهي الأسباب التي تعد كافية لدفع مؤشرات البورصة نحو منطقة الخسائر.

وجاءت الضغوطات البيعية والتراجعات التي شهدتها البورصة في الأسبوع الماضي على الرغم من ارتفاع أسعار النفط وبلوغها أعلى مستوى لها منذ عام 2014، إذ جاء ذلك وسط حالة من القلق والخوف بشأن مستقبل الشرق الأوسط والمنطقة بعد الأنباء التي تواردت عن احتمال نشوب حرب في الأيام القليلة المقبلة، حيث تدرس الولايات المتحدة الأمريكية وبعض دول الغرب توجيه ضربة عسكرية إلى النظام السوري، وهو الأمر الذي يأتي مع تحذير المنظمة الأوروبية للسلامة الجوية (يورو كونترول) من ضربات جوية محتملة على سورية، تبعه اتخاذ مؤسسة الخطوط الجوية الكويتية بعض الإجراءات الاحترازية وتعليق بعض رحلاتها.

وعلى الرغم من التأثير السلبي للتوترات السياسية على البورصة، إلا أن افتقار السوق للمحفزات الإيجابية وضعف الاقتصاد المحلي جعلت سوقنا المالي أكثر حساسية للأحداث الخارجية، دون التأثر بأي أحداث إيجابية وهذا يدل على مزيد من ضعف الثقة في بورصة الكويت وهو الأمر الذي رأيناه كثيراً في السنوات الماضية بداية من الأزمة المالية العالمية في عام 2008، مروراً بأحداث الربيع العربي وما تبعها من أحداث سياسية واقتصادية دولية في السنوات الأخيرة. فالتاريخ أثبت أن السوق المحلي غير قادر على التصدي للأزمات المختلفة، وبالتالي إذا تصاعدت حدة التوترات السياسية بشأن الحرب على سورية، لاقدر الله، فإن البورصة لن تكن قادرة على تحمل تبعاتها، وذلك نظراً لأنها تعمل في بيئة اقتصادية ضعيفة وهشة وغير قادرة على التصدي للأزمات غير المتوقعة.

وبالعودة إلى أداء السوق في الأسبوع الماضي، فقد وصلت خسائر البورصة منذ بداية العمل بنظام تقسيم السوق الجديد إلى حوالي 1.28 مليار د.ك.، وهو إجمالي ما فقدته القيمة الرأسمالية للأسهم المدرجة في السوق والبالغ 176 سهم. وقد جاء ذلك في ظل عدم ظهور محفزات إيجابية تساهم في تنشيط التداولات، خاصة فيما يخص الشأن الاقتصادي المحلي؛ كما يأتي ذلك وسط إحجام الكثير من المستثمرين والمحافظ الاستثمارية عن زيادة استثماراتهم في السوق حالياً، مفضلين الترقب وانتظار إفصاحات الشركات المدرجة بشأن نتائجها المالية لفترة الربع الأول من العام الجاري، والتي ستحدد بشكل كبير أهدافهم الاستثمارية في المستقبل القريب.

هذا وتكبد السوق خسارة أسبوعية بما يقارب الـ367.58 مليون د.ك.، حيث تراجعت القيمة الرأسمالية لإجمالي الأسهم المدرجة بنهاية الأسبوع إلى حوالي 26.57 مليار د.ك. مقابل 26.72 مليار د.ك. في الأسبوع الذي سبقه، أي بتراجع نسبته 1.36%. فيما بلغت نسبة خسارة القيمة الرأسمالية منذ بداية تطبيق نظام تقسيم السوق الجديد إلى حوالي 1.28 مليار د.ك.، وبتراجع نسبته 4.61%.

%. (ملاحظة: يتم احتساب القيمة الرأسمالية للشركات المدرجة في السوق على أساس المتوسط المرجح لعدد الأسهم القائمة بحسب آخر بيانات مالية رسمية متوفرة).

وعلى صعيد التداولات اليومية خلال الأسبوع الماضي، فقد اجتمعت مؤشرات البورصة الثلاثة على إنهاء أولى جلسات الأسبوع في المنطقة الخضراء، وذلك للمرة الأولى منذ تقسيم السوق، وقد جاء ذلك نتيجة عمليات الشراء القوية والنشطة التي شملت طيفاً واسعاً من الأسهم المدرجة وعلى رأسها الأسهم القيادية، خاصة في قطاع البنوك، بالإضافة إلى عودة التداولات المضاربية إلى الظهور مجدداً، وسط تركيز تلك التداولات على الأسهم الصغيرة كالعادة. وعلى الرغم من مكاسب البورصة في جلة بداية الأسبوع، إلا أنها شهدت تراجع مؤشرات التداول سواء من حيث حجم التداول أو السيولة النقدية، حيث انخفض عدد الأسهم المتداولة بنهاية الجلسة بنسبة بلغت 8%، فيما تراجعت قيمة التداول بنسبة 22.94%، لتصل إلى 8.47 مليون د.ك. فقط.

هذا ولم تتمكن البورصة في الجلسة التالية من مواصلة تحقيق المكاسب، حيث تراجعت مؤشراتها الثلاثة بشكل لافت على إثر الضغوط البيعية التي عادت مرة أخرى للسيطرة على مجريات التداول في السوق، بالإضافة إلى عمليات المضاربة السريعة التي يقوم بها بعض المتداولين، والتي أدت إلى تراجع أسعار العديد من الأسهم، مما أفقد البورصة كل مكاسبها التي سجلتها في جلسة بداية الأسبوع، حيث تراجعت القيمة الرأسمالية بنسبة بلغت 0.78% أي ما يوازي أكثر من 200 مليون د.ك.

أما جلسة منتصف الأسبوع، فقد تمكنت مؤشرات البورصة الثلاثة من العودة إلى المنطقة الخضراء مجدداً منهية تداولات الجلسة على ارتفاع محدود على وقع عمليات الشراء الانتقائية التي تركزت على بعض الأسهم القيادية، لاسيما بعد إعلان عدد من البنوك المحلية عن نتائجها المالية لفترة الربع الأول من العام الجاري، والتي أظهرت نمو صافي أرباحها مقارنة مع نفس الفترة من العام الماضي.

هذا وواصلت البورصة تحقيق المكاسب لمؤشراتها الثلاثة في جلسة يوم الأربعاء، وهو ما جاء وسط نمو السيولة النقدية بشكل واضح، حيث ارتفت بنسبة بلغت 72.64%، لتصل إلى 18.17 مليون د.ك. وهو أعلى مستوى لها منذ بداية التقسيم؛ وشهدت البورصة هذا الأداء في ظل تركيز المتداولين على أسهم قطاع البنوك، والتي استحوذت على أكثر من 70% من السيولة النقدية خلال الجلسة. وجاء ذلك قبل أن تشهد البورصة في جلسة التداول الأخيرة من الأسبوع عودة مؤشراتها الثلاثة إلى تسجيل الخسائر مرة أخرى على إثر نشاط الضغوط البيعية وعمليات جني الأرباح والتي شملت العديد من الأسهم المدرجة في السوق، وعلى رأسها الأسهم القيادية، وهو الأمر الذي انعكس على أداء مؤشر السوق الأول بشكل خاص، والذي كان الأكثر تراجعاً مقارنة مع المؤشرين الرئيسي والعام.

هذا وقد شهد الأسبوع الماضي تداول نحو 139 سهماً من أصل 176 سهماً مدرجاً في السوق، حيث تراجعت أسعار 74 سهماً مقابل نمو أسعار 56 سهم، مع بقاء 46 سهم دون تغير.

وأقفل مؤشر السوق الأول مع نهاية الأسبوع الماضي عند مستوى 4,765.63نقطة، مسجلاً تراجعاً نسبته 0.58% عن مستوى إغلاق الأسبوع قبل الماضي، فيما سجل مؤشر السوق الرئيسي انخفاضاً نسبته 0.07% بعد أن أغلق عند مستوى 4,864.35 نقطة، وأقفل المؤشر العام عند مستوى 4,801.86 نقطة بخسارة نسبتها 0.39%. وعلى صعيد مؤشرات التداول خلال الأسبوع الماضي، فقد بلغ متوسط عدد الأسهم المتداولة 69.92 مليون سهم، بنمو نسبته 55.29% بالمقارنة مع الأسبوع قبل الماضي، فيما ارتفع متوسط قيمة التداول بنسبة بلغت 7.63% ليصل إلى 12.28 مليون د.ك.

مؤشرات القطاعات

سجلت سبعة من قطاعات بورصة الكويت تراجعاً في مؤشراتها مع نهاية الأسبوع المنصرم، فيما ارتفعت مؤشرات خمسة قطاعات. فعلى صعيد القطاعات المتراجعة، فقد تصدرها قطاع الاتصالات، حيث أقفل مؤشره عند 872.52 نقطة مسجلاً خسارة نسبتها 6.72%. تبعه قطاع التأمين في المركز الثاني مع انخفاض مؤشره بنسبة 5.29% بعد أن أغلق عند 923.05 نقطة. فيما شغل قطاع التكنولوجيا المرتبة الثالثة بعد أن سجل مؤشره خسارة أسبوعية نسبتها 3.54%، منهياً تداولات الأسبوع عند مستوى 999.16 نقطة. هذا وكان قطاع الرعاية الصحية هو الأقل تراجعاً خلال الأسبوع الماضي، حيث أقفل مؤشره مع نهاية الأسبوع عند مستوى 991.93 نقطة مسجلاً خسارة نسبتها 0.81%.

في المقابل، سجل قطاع المواد الأساسية نمواً أسبوعياً نسبته 3.05%، وذلك بعدما أغلق عند مستوى 1,017.41 نقطة ليشغل بذلك المرتبة الأولى في ترتيب القطاعات من حيث نسبة المكاسب الأسبوعية، فيما شغل قطاع الخدمات الاستهلاكية المرتبة الثانية بعد أن أنهى مؤشره تداولات الأسبوع مسجلاً نمواً نسبته 1.06% منهياً تداولات الأسبوع عند مستوى 1,011.01 نقطة، وجاء قطاع البنوك في المرتبة الثالثة بعد أن سجل مؤشره نمواً نسبته 1.01% منهياً تداولات الأسبوع عند مستوى 967.05 نقطة. هذا وكان قطاع النفط والغاز هو الأقل ارتفاعاً خلال الأسبوع الماضي، حيث أغلق مؤشره عند 974.34 نقطة محققاً نمواً نسبته 0.23%.

تداولات القطاعات

شغل قطاع الخدمات المالية المركز الأول لجهة حجم التداول خلال الأسبوع الماضي، إذ بلغ عدد الأسهم المتداولة للقطاع 112.30 مليون سهم تقريباً شكلت 32.12% من إجمالي تداولات السوق، فيما شغل قطاع العقار المرتبة الثانية، إذ تم تداول نحو 87.98 مليون سهم للقطاع أي ما نسبته 25.17% من إجمالي تداولات السوق. أما المرتبة الثالثة فكانت من نصيب قطاع البنوك، إذ بلغت نسبة حجم تداولاته إلى السوق 19.74% بعد أن وصل إلى 69.01 مليون سهم.

أما لجهة قيمة التداول، فقد شغل قطاع البنوك المرتبة الأولى، إذ بلغت نسبة قيمة تداولاته إلى السوق 49.22% بقيمة إجمالية بلغت 30.23 مليون د.ك. تقريباً، وجاء قطاع الاتصالات في المرتبة الثانية، حيث بلغت نسبة قيمة تداولاته إلى السوق 10.38% وبقيمة إجمالية بلغت 6.37 مليون د.ك. تقريباً. أما المرتبة الثالثة فشغلها قطاع الصناعية، إذ بلغت قيمة الأسهم المتداولة للقطاع 6.36 مليون د.ك. شكلت 10.36% من إجمالي تداولات السوق.