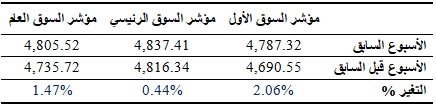

واصلت بورصة الكويت تسجيل المكاسب للأسبوع الثاني على التوالي، إذ أنهت مؤشراتها الثلاثة (الأول والرئيسي والعام) تداولات الأسبوع المنصرم محققة مكاسب متباينة على وقع عمليات التجميع القوية التي شملت بعض الأسهم القيادية والثقيلة، لاسيما في قطاع البنوك الذي استحوذ بدوره على أكثر من نصف السيولة النقدية خلال الأسبوع الماضي، حيث وصلت قيمة تداولاته حتى نهاية الأسبوع إلى 27.41 مليون د.ك. وذلك من إجمالي تداولات السوق التي بلغت 52.72 مليون د.ك. كما تلقى السوق بعض الدعم من المضاربات السريعة التي نُفذت على بعض الأسهم الصغيرة، وخاصة تلك التي يتم تداولها بأسعار أقل من قيمتها الدفترية. هذا وأنهى مؤشر السوق الأول تداولات الأسبوع المنقضي على مكاسب نسبتها 2.06%، فيما سجل مؤشر السوق الرئيسي نمواً نسبته 0.44%، في حين أنهى مؤشر السوق العام تداولات الأسبوع على ارتفاع نسبته 1.47%.

وشهد السوق هذا الأداء وسط استمرار تدني مستويات السيولة النقدية، والتي لا تزال تدور حول مستوى الـ10 مليون د.ك. فقط، وهو ما يعتبر رقم متدني جداً بالمقارنة مع مستويات السيولة في أيام الرخاء، أي قبل اندلاع الأزمة المالية العالمية منذ حوالي 10 سنوات، فخلال عام 2008 كانت قيمة التداول اليومية في البورصة تدور حول مستوى 150 مليون د.ك. في الجلسة الواحدة، وقد زادت في الكثير من الجلسات عن مستوى 300 مليون د.ك.

وكان السوق قد شهد في الجلسة الأخيرة من شهر مايو المنصرم ارتفاع معدلات السيولة النقدية بشكل لافت، حيث سجلت نمو نسبته 116% عن الجلسة السابقة بعدما وصلت إلى 18.5 مليون د.ك. تقريباً، وهو المستوى الأعلى منذ بداية العمل بنظام تقسييم السوق الجديد. وعلى الرغم من ارتفاع السيولة النقدية في تلك الجلسة، إلا أنها تعتبر سيولة بيعية، وهي على الأرجح جاءت من خلال تسييل جهة ما لكميات كبيرة من بعض الأسهم بأسعار متدنية، وهو الأمر الذي أثر بشكل سلبي على أداء السوق ودفع مؤشراته إلى إنهاء تلك الجلسة في المنطقة الحمراء.

إن اضطرار بعض المستثمرين لتسييل أسهمهم من خلال عرضها للبيع بأسعار متدنية قد تكون غير عادلة، هو أمر سلبي وله تأثيرات بالغة على السوق بشكل عام، ولكن الأوضاع الصعبة التي تمر بها البورصة الكويتية بشكل خاص والاقتصاد المحلي بشكل عام منذ عدة سنوات كفيلة بدفع الكثير من المستثمرين إلى تسييل أسهمهم وتغيير وجهتهم الاستثمارية إلى أن تتحسن أوضاع السوق مرة أخرى، مما يترك آثاراً بالغة على أداء البورصة ويدفع بمؤشراتها إلى التراجع مثلما حدث في الجلسة الأخيرة من الأسبوع قبل الماضي، ذلك الأمر الذي قد يتكرر مستقبلاً خاصة مع استمرار الأداء الضعيف الذي تشهده البورصة هذه الفترة، فمع استمرار هذا الأداء النزولي تنخفض قيمة الأسهم المدرجة بشكل متتالي، مما قد يدفع البنوك المحلية إلى تسييل رهوناتها تجنباً لزيادة مخصصاتها المالية، الأمر الذي يؤثر سلباً على أرباحها بشكل واضح، وستكون هذه الخطوة – إن ما تم اتخاذها – ككرة الثلج المتدحرجة يزيد حجمها مع زيادة انحدارها. لذلك يتعين على الحكومة الكويتية أن تعي أن الوقت قد حان لتقديم الدعم المناسب لبورصة الكويت، وذلك من خلال تفعيل دور المحفظة الوطنية في الحفاظ على استقرار السوق وتوازنه ودعم سيولته النقدية، كما يتعين عليها أيضاً خلق فرص استثمارية حقيقية لشركات القطاع الخاص، الأمر الذي سيساهم في إعادة الثقة المفقودة في السوق بشكل تدريجي مرة أخرى.

وبالعودة إلى أداء السوق خلال الأسبوع الماضي، فقد ارتفعت القيمة الرأسمالية للبورصة بحوالي 382 مليون د.ك.، حيث وصلت مع نهاية الأسبوع الماضي إلى 26.48 مليار د.ك. مقابل 26.10 مليار د.ك. في الأسبوع قبل السابق، أي بنمو نسبته 1.47%. وبذلك قد تقلصت خسائر القيمة الرأسمالية للبورصة منذ بداية تطبيق نظام تقسيم السوق الجديد لتصل إلى 1.38 مليار د.ك. أي بتراجع نسبته 4.94%.

%.%.(ملاحظة: يتم احتساب القيمة الرأسمالية للشركات المدرجة في السوق على أساس المتوسط المرجح لعدد الأسهم القائمة بحسب آخر بيانات مالية رسمية متوفرة).

هذا وقد استطاع السوق أن يواصل ارتداده نحو المنطقة الخضراء، وتمكنت مؤشراته الثلاثة من إنهاء الأسبوع الماضي محققة مكاسب جيدة، وذلك بدعم من عمليات الشراء النشطة التي تركزت على الأسهم القيادية بشكل خاص، لاسيما أسهم قطاعي الاتصالات والبنوك، بالإضافة إلى المضاربات السريعة التي نفذها بعض المتداولين على عدد من الأسهم الصغيرة التي يتم تداولها بأسعار تقل عن قيمتها الدفترية.

وقد تمكن السوق من تحقيق مكاسبه بالتزامن مع تباين أداء مؤشرات التداول فيه مقارنة مع الأسبوع قبل السابق، حيث ارتفع إجمالي السيولة النقدية المتداولة خلال الأسبوع الماضي ليصل إلى 52.72 مليون د.ك. بنمو نسبته 3.55%، بينما انخفض إجمالي عدد الأسهم المتداولة خلال الجلسات الخمس الأخيرة ليصل إلى حوالي 191.77 مليون سهم متراجعاً بنسبة 33.20% تقريباً.

وقد شهد الأسبوع الماضي تداول نحو 133 سهماً من أصل 175 سهماً مدرجاً في السوق، حيث ارتفعت أسعار 59 سهماً مقابل تراجع أسعار 58 سهم، مع بقاء 58 سهم دون تغير.

وأقفل مؤشر السوق الأول مع نهاية الأسبوع الماضي عند مستوى 4,787.32 نقطة، مسجلاً نمواً نسبته 2.06% عن مستوى إغلاق الأسبوع قبل الماضي، فيما سجل مؤشر السوق الرئيسي ارتفاعاً نسبته 0.44% بعد أن أغلق عند مستوى 4,837.41 نقطة، في حين أغلق المؤشر العام للسوق عند مستوى 4,805.52 نقطة بارتفاع نسبته 1.47%. وعلى صعيد مؤشرات التداول خلال الأسبوع الماضي، فقد بلغ متوسط عدد الأسهم المتداولة 38.95 مليون سهم، وذلك بانخفاض نسبته 33.20% بالمقارنة مع الأسبوع قبل الماضي، بينما ارتفع متوسط قيمة التداول بنسبة بلغت 3.55% ليصل إلى 10.54 مليون د.ك.

مؤشرات القطاعات

سجلت ستة من قطاعات بورصة الكويت نمواً في مؤشراتها، فيما تراجعت مؤشرات أربعة قطاعات أخرى، مع بقاء قطاعي الرعاية الصحية والتكنولوجيا بدون تغير يذكر. وعلى صعيد القطاعات المرتفعة، فقد تصدرها قطاع الاتصالات، حيث أقفل مؤشره عند 818.30 نقطة مسجلاً نمواً نسبته 3.46%. تبعه قطاع الصناعية في المركز الثاني مع ارتفاع مؤشره بنسبة 2.28% بعد أن أغلق عند 968.54 نقطة. في حين شغل قطاع الخدمات الاستهلاكية المرتبة الثالثة بعد أن سجل مؤشره نمواً أسبوعياً بنسبة بلغت 1.76%، منهياً تداولات الأسبوع عند مستوى 1,083.17 نقطة. أما أقل القطاعات ارتفاعاً فكان قطاع السلع الاستهلاكية والذي أغلق مؤشره عند 874.69 نقطة مسجلاً زيادة نسبتها 0.49%.

أما على صعيد القطاعات المتراجعة، فقد تصدرها قطاع التأمين، حيث أنهى مؤشره تداولات الأسبوع مسجلاً خسارة نسبتها 0.66% مغلقاً عند مستوى 920.70 نقطة، فيما شغل قطاع الخدمات المالية المرتبة الثانية بعد أن أغلق مؤشره عند مستوى 976.89 نقطة، بتراجع نسبته 0.58%، وشغل قطاع المواد الأساسية المرتبة الثالثة بعد أن بلغت نسبة تراجعه 0.28%، منهياً تداولات الأسبوع عند مستوى 1,028.51 نقطة. هذا وكان قطاع العقار هو أقل القطاعات تراجعاً خلال الأسبوع الماضي، حيث أغلق مؤشره عند مستوى 949.15 نقطة، بتراجع نسبته 0.13%.

تداولات القطاعات

شغل قطاع البنوك المركز الأول لجهة حجم التداول خلال الأسبوع الماضي، إذ بلغ عدد الأسهم المتداولة للقطاع 65.83 مليون سهم تقريباً شكلت 33.84% من إجمالي تداولات السوق، فيما شغل قطاع الخدمات المالية المرتبة الثانية، إذ تم تداول نحو 42.75 مليون سهم للقطاع أي ما نسبته 21.97% من إجمالي تداولات السوق. أما المرتبة الثالثة فكانت من نصيب قطاع العقار، إذ بلغت نسبة حجم تداولاته إلى السوق 15.88% بعد أن وصل إلى 30.89 مليون سهم تقريباً.

أما لجهة قيمة التداول، فقد شغل قطاع البنوك المرتبة الأولى، إذ بلغت نسبة قيمة تداولاته إلى السوق 52% بقيمة إجمالية بلغت 27.41 مليون د.ك. تقريباً، وجاء قطاع الاتصالات في المرتبة الثانية، حيث بلغت نسبة قيمة تداولاته إلى السوق 16.32% وبقيمة إجمالية بلغت 8.60 مليون د.ك. تقريباً. أما المرتبة الثالثة فشغلها قطاع الصناعية، إذ بلغت قيمة الأسهم المتداولة للقطاع 4.95 مليون د.ك. شكلت 9.39% من إجمالي تداولات السوق.