تعرضت بورصة الكويت خلال الأسبوع الماضي، إلى موجة جني أرباح أفقدتها جزء من مكاسبها التي حققتها في الأسابيع السابقة، مما دفعها إلى تسجيل إغلاقات متباينة لمؤشراتها الثلاثة بنهاية الأسبوع، في نشاط غلب عليه طابع التهدئة والفتور النسبي في التداولات تمهيدا لمرحلة إعادة تأسيس مراكز جديدة، خصوصا بعد عملية الإدراج لأسهم الشركة المتكاملة القابضة ضمن مؤشر السوق الأول في مستهل الأسبوع الماضي، والتي تعد باكورة عمليات الإدراج في البورصة منذ بدء مرحلة تقسيم السوق، والإفصاح الخاص بتقدم أحد البنوك المحلية برغبته للاندماج في كيان مصرفي كبير مع أحد البنوك الخليجية، مما أعطى المتداولين جرعة تفاؤل وساعد مؤشر السوق الأول على الحد من عمليات جني الأرباح، بالإضافة إلى المضاربات السريعة التي تمت على بعض الأسهم الصغيرة التي كان لها دور واضح في تذبذب أداء مؤشر السوق الرئيسي، مما انعكس على أداء كافة مؤشرات السوق ودفعها إلى إنهاء تعاملات الأسبوع على تباين. وبلغت نسبة مكاسب مؤشر السوق الأول مع نهاية الأسبوع 0.16%، فيما وصلت نسبة الخسارة الأسبوعية لمؤشر السوق الرئيسي ومؤشر السوق العام إلى 0.46% و 0.05% على التوالي.

ويشهد السوق حالة عامة من الترقب والحذر نتيجة لبعض العوامل المحيطة به سواء كانت خارجية أو داخلية، فمن جهة يترقب المتداولون آثار التوتر القائم في العلاقات التجارية بين عمالقة الاقتصاد العالمي، وما قد يتبعها في حال ازدياد حدتها، من حالة عدم استقرار في الأسواق الخليجية بشكل عام والسوق الكويتي بشكل خاص خلال الفترة القادمة؛ هذا بالإضافة إلى ترقب المتعاملين في البورصة لإفصاحات الشركات المدرجة عن فترة النصف الأول من العام الجاري من جهة أخرى، وهو ما أدى إلى إحجام بعض المستثمرين عن الاستثمار في السوق لحين اتضاح الرؤية، وساهم في تراجع مؤشرات التداول بالمقارنة مع تعاملات الأسبوع ما قبل الماضي، إذ وصلت قيمة السيولة النقدية إلى حوالي 144.70 مليون د.ك. بتراجع نسبته 19.23% عن مستواها في الأسبوع قبل الماضي، والذي بلغ حوالي 179.14 مليون د.ك، فيما انخفض عدد الأسهم المتداولة خلال الأسبوع المنقضي بنسبة بلغت 34.23%، ليصل إلى 628.32 مليون سهم، مقارنة مع 955.31 مليون سهم في الأسبوع قبل الماضي.

ومع نهاية الأسبوع الماضي، وصل عدد الشركات التي أفصحت عن نتائجها المالية لفترة النصف الأول المنقضية من العام 2018 إلى 20 شركة، وذلك بما فيها الشركات ذات السنوات المالية المختلفة، محققة ما يقرب من 186.68 مليون دينار كويتي أرباحاً صافية عن فترة الربع الثاني من العام 2018 بارتفاع نسبته 18.42% عن نتائج نفس الشركات لذات الفترة من العام 2017. وقد حاز قطاع البنوك على نصيب الأسد من هذه الأرباح، حيث أعلنت 4 بنوك من أصل 12 بنك مدرج في البورصة عن أرباح بلغت نحو 151.54 مليون دينار كويتي عن فترة الربع الثاني من العام 2018 وبزيادة نسبتها 21.22% عن نتائجها لنفس الفترة من العام 2017، والتي كانت حوالي 125.01 مليون دينار كويتي.

وبالعودة إلى أداء بورصة الكويت خلال الأسبوع الماضي، فقد حققت البورصة مكاسب أسبوعية بقيمة 11.4 مليون دينار كويتي تقريبا، إذ وصلت قيمتها الرأسمالية بنهاية الأسبوع الماضي إلى حوالي 28.71 مليار د.ك.، بارتفاع نسبته 0.04% عن مستواها في الأسبوع قبل السابق، والذي بلغ 28.7 مليار د.ك. تقريبا؛ وبذلك فقد وصلت مكاسب القيمة الرأسمالية للبورصة منذ بداية تطبيق نظام تقسيم السوق الجديد إلى 853.9 مليون د.ك. تقريبا، أي بارتفاع نسبته 3.07%.

%.%%. (ملاحظة: يتم احتساب القيمة الرأسمالية للشركات المدرجة في السوق على أساس المتوسط المرجح لعدد الأسهم القائمة بحسب آخر بيانات مالية رسمية متوفرة).

وقد شهد الأسبوع الماضي تداول نحو 149 سهماً من أصل 175 سهماً مدرجاً في السوق، حيث ارتفعت أسعار 57 سهماً مقابل تراجع أسعار 78 سهم، مع بقاء 40 سهم دون تغير.

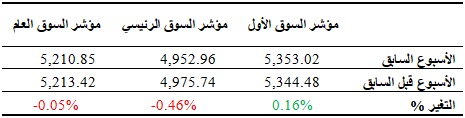

وأقفل مؤشر السوق الأول مع نهاية الأسبوع الماضي عند مستوى 5,353.02 نقطة، مسجلاً نمواً نسبته 0.16% عن مستوى إغلاق الأسبوع قبل الماضي، فيما سجل مؤشر السوق الرئيسي انخفاضاً نسبته 0.46% بعد أن أغلق عند مستوى 4,952.96 نقطة، في حين أغلق المؤشر العام للسوق عند مستوى 5,210.85 نقطة بانخفاض نسبته 0.05%. وعلى صعيد مؤشرات التداول خلال الأسبوع الماضي، فقد بلغ متوسط عدد الأسهم المتداولة 125.66 مليون سهم، وذلك بانخفاض نسبته 34.23% بالمقارنة مع الأسبوع قبل الماضي، كما انخفض متوسط قيمة التداول بنسبة بلغت 19.23% ليصل إلى 28.94 مليون د.ك. تقريبا.

مؤشرات القطاعات

سجلت سبعة من قطاعات بورصة الكويت تراجعاً في مؤشراتها، فيما ارتفعت مؤشرات أربعة قطاعات، مع بقاء قطاع التكنولوجيا بدون تغير يذكر. وعلى صعيد القطاعات المتراجعة، فقد تصدرها قطاع الخدمات الاستهلاكية، حيث أقفل مؤشره عند 1,075.16 نقطة مسجلاً تراجعاً نسبته 1.76%. تبعه قطاع الصناعية في المركز الثاني مع انخفاض مؤشره بنسبة 1.16% بعد أن أغلق عند 998.76 نقطة. في حين شغل قطاع المواد الأساسية المرتبة الثالثة بعد أن سجل مؤشره تراجعاً أسبوعياً بنسبة بلغت 1.09%، منهياً تداولات الأسبوع عند مستوى 1,085.46 نقطة. أما أقل القطاعات تراجعاً فكان قطاع الاتصالات، حيث أغلق مؤشره عند مستوى 948.84 نقطة، بتراجع نسبته 0.07%.

أما على صعيد القطاعات المرتفعة، فقد تصدرها قطاع السلع الاستهلاكية، حيث أنهى مؤشره تداولات الأسبوع مسجلاً نمواً نسبته 1.28% مغلقاً عند مستوى 936.57 نقطة، فيما شغل قطاع البنوك المرتبة الثانية بعد أن أغلق مؤشره عند مستوى 1,088.96 نقطة، بنمو نسبته 0.38%، وشغل قطاع الرعاية الصحية المرتبة الثالثة بعد أن بلغت نسبة نموه 0.22%، منهياً تداولات الأسبوع عند مستوى 995.60 نقطة.

تداولات القطاعات

شغل قطاع البنوك المركز الأول لجهة حجم التداول خلال الأسبوع الماضي، إذ بلغ عدد الأسهم المتداولة للقطاع حوالي 255.07 مليون سهم تقريبا شكلت 40.60% من إجمالي تداولات السوق، فيما شغل قطاع الخدمات المالية المرتبة الثانية، إذ تم تداول نحو 153.26 مليون سهم للقطاع أي ما نسبته 24.39% من إجمالي تداولات السوق. أما المرتبة الثالثة فكانت من نصيب قطاع العقار، إذ بلغت نسبة حجم تداولاته إلى السوق 19.17% بعد أن وصل إلى 120.48 مليون سهم تقريباً.

أما لجهة قيمة التداول، فقد شغل قطاع البنوك المرتبة الأولى، إذ بلغت نسبة قيمة تداولاته إلى السوق 55.99% بقيمة إجمالية بلغت 81.01 مليون د.ك.، وجاء قطاع الصناعية في المرتبة الثانية، حيث بلغت نسبة قيمة تداولاته إلى السوق 26.05% وبقيمة إجمالية بلغت 37.70 مليون د.ك. تقريباً. أما المرتبة الثالثة فشغلها قطاع الخدمات المالية، إذ بلغت قيمة الأسهم المتداولة للقطاع حوالي 11.02 مليون د.ك. تقريبا شكلت 7.62% من إجمالي تداولات السوق.