أنهت بورصة الكويت تداولات الأسبوع الماضي مسجلة خسائر جماعية لمؤشراتها الثلاثة على وقع استمرار الضغوط البيعية التي شملت الكثير من الأسهم المدرجة في السوق وعلى رأسها الأسهم القيادية والتشغيلية، خاصة تلك التي عادت البورصة الكويتية إلى التراجعات الكبيرة خلال الأسبوع الماضي تزامناً مع الانخفاضات الحادة التي شهدتها أسواق الأسهم الخليجية على وقع التوترات الجيوسياسية التي تمر بها المنطقة خلال الفترة الحالية، إذ شهدت البورصة عمليات بيع عشوائية طالت العديد من الأسهم المدرجة وعلى رأسها الأسهم القيادية والتشغيلية التي خسرت الكثير من قيمتها السوقية مما انعكس بشكل سلبي على أداء جميع المؤشرات وخاصة مؤشر كويت 15 الذي فقد أكثر من 55 نقطة خلال الجلسات الخمس الأخيرة فقط. وقد شهد السوق هذا الأداء على الرغم من التحسن الذي تشهده أسعار النفط هذه الفترة ووصولها إلى أعلى مستوى لها منذ 2015، وانعكاس ذلك على سعر برميل النفط الكويتي الذي تخطى حاجز الـ60 دولار أمريكي صعوداً بعد أن وصل إلى 60.35 دولار بحسب السعر المعلن في مؤشرات الاقتصاد المحلي على موقع البورصة.

الجدير بالذكر أن الخسائر التي سجلتها البورصة في الأسبوع الماضي تعد الأكبر على المستوى الأسبوعي منذ تداولات الأسبوع المنتهي في 21 يناير 2016، وتحديداً منذ اشتداد أزمة تراجع أسعار النفط وانزلاق سعر البرميل الكويتي إلى ما دون الـ20 دولار أمريكي؛ وعلى الرغم من تحسن أسعار النفط وارتفاعها بنسبة 200% تقريباً منذ ذلك الوقت، فإنه لم ينعكس ذلك التحسن على أداء البورصة، حيث خيمت أجواء التوتر التي تحيط بالمنطقة والاضطرابات السياسية التي تطورت خلال الأسبوع الماضي على حركة التداول فيها، رغم عدم وجود أسباب مباشرة لذلك، إذ تكبد المؤشر السعري بنهاية الأسبوع الماضي ما نسبته 4.43% بعدما أغلق عند مستوى 6,258.47 نقطة، فيما وصلت نسبة تراجع المؤشر الوزني إلى 5.08% مغلقاً عند مستوى 397.67 نقطة، في حين أنهى مؤشر كويت 15 تداولات الأسبوع مسجلاً خسارة نسبتها 5.72% عند مستوى 910.13 نقطة.

فمن الملاحظ أن السوق الكويتي بات أكثر أسواق المنطقة حساسية تجاه الأحداث السلبية المحيطة حتى وإن لم تكن الكويت طرف مباشر فيها، فرغم أن ديرتنا “حفظها الله” بعيدة نسبياً عن التوترات السياسية التي تمر بها المنطقة حالياً، إلا أن البورصة المحلية كانت أكثر الأسواق الخليجية تأثراً بتلك الأحداث، وكانت مؤشراتها الرئيسية هي الأكثر تكبداً للخسائر خلال الأسبوع الماضي، إذ بلغ متوسط خسائر مؤشراتها الثلاثة بنهاية الأسبوع المنقضي 5.08%؛ فقد لعب العامل النفسي وانخفاض معدلات الثقة لدى المستثمرين الدور الأكبر في الانخفاضات المسجلة، وسيطرت حالة من الخوف على تعاملات المتداولين في السوق ما أدى إلى اتجاههم إلى عمليات البيع المكثفة تحسباً لتطور الأحداث الجارية؛ كما أن ضعف البيئة الاستثمارية في البلاد وتراجع أغلب المؤشرات الاقتصادية المحلية وانعدام المحفزات الإيجابية الداخلية شكلت عوامل ضغط إضافية ساهمت في تعزيز الحالة التشاؤمية المسيطرة على المتداولين في السوق هذه الفترة.

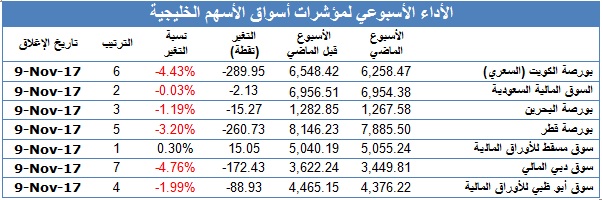

وعلى صعيد أداء بورصة الكويت بالمقارنة مع أداء أسواق الأسهم الخليجية خلال الأسبوع المنقضي، فقد شغلت البورصة المرتبة الثانية في ترتيب أسواق الأسهم الخليجية من حيث نسبة الخسائر المسجلة، حيث وصلت نسبة تراجع مؤشرها السعري إلى 4.43%، في حين شغل سوق دبي المالي المرتبة الأولى كأكثر الأسواق خسارة خلال الأسبوع، وذلك بعد أن سجل مؤشره تراجعاً نسبته 4.76%، وشغلت بورصة قطر المرتبة الثالثة بعد أن سجل مؤشرها خسارة نسبتها 3.20%، فيما شغل سوق أبو ظبي للأوراق المالية المرتبة الرابعة بعد أن وصلت نسبة خسائر مؤشره إلى 1.99%. هذا وكانت السوق المالية السعودية هي الأقل خسارة بين أسواق الأسهم الخليجية في الأسبوع الماضي، حيث تراجع مؤشرها بنسبة 0.03%. في حين كان سوق مسقط للأوراق المالية هو الوحيد الذي تمكن من السير عكس التيار واستطاع مؤشره أن يسجل نمواً أسبوعياً نسبته 0.30%. وفيما يلي جدول يبين أداء أسواق الأسهم الخليجية خلال الأسبوع الماضي:

من جهة أخرى، شهد الأسبوع الماضي تراجع أسعار 125 سهماً من أصل 157 سهماً مدرجاً في السوق الرسمي، وذلك بالمقارنة مع الأسبوع الذي سبقه، في حين ارتفعت أسعار 13 سهم فقط، مع بقاء 19 سهم بدون تغير؛ وقد أدى ذلك إلى خسارة البورصة ما يقرب من 1.45 مليار دينار بنهاية الأسبوع، حيث وصلت قيمتها الرأسمالية إلى 26.57 مليار دينار كويتي بعد أن كانت 28.01 مليار دينار كويتي في الأسبوع قبل السابق، وهو ما يعني أن السوق قد خسر في خمسة أيام فقط ما نسبته 5.16% من قيمته الرأسمالية الإجمالية، لتتقلص بذلك نسبة مكاسبها منذ بداية العام الجاري وتصل إلى 4.56%، وذلك بالمقارنة مع قيمتها في نهاية عام 2016، والتي بلغت آنذاك 25.41 مليار د.ك. (ملاحظة: يتم احتساب القيمة الرأسمالية للشركات المدرجة في السوق الرسمي على أساس متوسط عدد الأسهم القائمة بحسب آخر بيانات مالية رسمية متوفرة).

على صعيد آخر، وصل عدد الشركات التي أعلنت عن نتائجها لفترة التسعة أشهر من العام الجاري حتى نهاية الأسبوع الماضي إلى 99 شركة، وذلك من أصل 157 شركة مدرجة في السوق الرسمي، أي أن أكثر من 35% من الشركات المدرجة في السوق لم تعلن بعد عن نتائجها، وذلك على الرغم من أن المهلة القانونية المحددة للإفصاح لم يتبقّ على نهايتها سوى 4 أيام عمل فقط، إذ ستنتهي في منتصف الشهر الجاري؛ هذا وقد حققت الشركات المعلنة ما يقرب من 1.37 مليار دينار كويتي أرباحاً صافية عن فترة التسعة أشهر المنقضية من العام الجاري، بارتفاع نسبته 12.59% عن أرباح نفس الشركات لذات الفترة من العام 2016، والتي بلغت حينذاك 1.21 مليار دينار كويتي.

وبالعودة إلى أداء البورصة خلال الأسبوع الماضي، فقد أظهرت حركة التداول خلال الأسبوع الماضي أن السوق لم يتمكن بعد من الوصول إلى مرحلة الاستقرار ولم يستطع أن يتجاوز المنطقة الحمراء على المستوى الأسبوعي، إذ أنهت مؤشراته الثلاثة تداولات الأسبوع مسجلة خسائر جماعية للأسبوع الثالث على التوالي، وسط سيطرة اللون الأحمر على أداءها خلال معظم الجلسات اليومية من الأسبوع على وقع عمليات البيع العشوائية التي شملت الكثير من الأسهم المدرجة وعلى رأسها الأسهم القيادية والتشغيلية، مما أدى إلى انزلاق المؤشرات الثلاثة إلى مستويات متدنية، لاسيما مؤشر كويت 15 الذي شهد في إحدى جلسات الأسبوع السابق أدنى مستوى إغلاق له منذ عام تقريباً.

وعلى صعيد التداولات اليومية، فقد شهدت الجلسات الثلاث الأولى انخفاض السوق بشكل متواصل وفقدت المؤشرات الثلاثة الكثير من النقاط على إثر عمليات البيع المكثفة التي لجأ إليها المتداولون، لاسيما مؤشر كويت 15 الذي فقد حوالي 90 نقطة من قيمته خلال الجلسات الثلاث، وسط نمو تدريجي لمستويات التداول سواء على صعيد الكمية المتداولة أو قيمة التداول، حيث أدت عمليات البيع إلى تراجع أسعار الغالبية العظمى من الأسهم، خاصة الأسهم قيادية التي تعرضت بدورها لضغط ملحوظ خلال تلك الأيام.

أما جلستي الأربعاء والخميس، فقد شهد السوق فيهما عودة اللون الأخضر مرة أخرى وتمكنت مؤشراته الثلاثة من تحويل مسارها إلى المنطقة الخضراء، وذلك وسط عمليات شراء انتقائية استهدفت العديد من الأسهم التي تراجعت أسعارها بشكل واضح لتصل إلى مستويات مغرية للشراء، وهو الأمر الذي مكن السوق من تعويض ما يقرب من 700 مليون دينار كويتي من خسائر القيمة الرأسمالية التي تكبدها السوق في الجلسات الثلاث الأولى من الأسبوع، ومع ذلك بقيت خسائر المؤشرات الثلاثة على المستوى الأسبوعي هي الأكثر خلال العام الجاري.

وأقفل المؤشر السعري مع نهاية الأسبوع الماضي عند مستوى 6,258.47 نقطة، مسجلاً خسارة نسبتها 4.43% عن مستوى إغلاقه في الأسبوع قبل الماضي، فيما سجل المؤشر الوزني انخفاضاً نسبته 5.08% بعد أن أغلق عند مستوى 397.67 نقطة، وأقفل مؤشر كويت 15 عند مستوى 910.13 نقطة بخسارة نسبتها 5.72% عن إغلاقه في الأسبوع قبل الماضي. أما على صعيد الأداء السنوي لمؤشرات السوق الثلاثة، فمع نهاية الأسبوع الماضي وصلت نسبة مكاسب المؤشر السعري منذ نهاية العام المنقضي إلى 8.88%، بينما بلغت نسبة نمو المؤشر الوزني حوالي 4.63%، ووصلت نسبة مكاسب مؤشر كويت 15 إلى 2.84%، مقارنة مع مستوى إغلاق عام 2016. هذا وقد شهد السوق نمو المتوسط اليومي لقيمة التداول بنسبة بلغت 60.12% ليصل إلى 24.87 مليون د.ك. تقريباً، كما سجل متوسط كمية التداول نمواً نسبته 51.91%، ليبلغ 122.06 مليون سهم تقريباً.

مؤشرات القطاعات

سجلت تسعة من قطاعات بورصة الكويت تراجعاً في مؤشراتها بنهاية الأسبوع الماضي، فيما نما مؤشر قطاع الخدمات الاستهلاكية بنسبة 1.50% مع إغلاقه عند مستوى 941.20 نقطة، في حين أنهى مؤشري قطاعي الرعاية الصحية والتكنولوجيا تداولات الأسبوع الماضي بدون تغير يذكر. هذا وجاء السلع الاستهلاكية في مقدمة القطاعات المتراجعة، حيث أغلق مؤشره منخفضاً بنسبة 8.03% بعدما وصل إلى 897.68 نقطة. تبعه في المرتبة الثانية، قطاع الخدمات المالية الذي أنهى مؤشره تداولات الأسبوع عند مستوى 626 نقطة، متراجعاً بنسبة 7.46%، فيما شغل المرتبة الثالثة قطاع النفط والغاز الذي نقص مؤشره بنسبة 6.74% مقفلاً عند 926.21 نقطة. أما أقل القطاعات تراجعاً، فكان قطاع المواد الأساسية، والذي أغلق مؤشره عند 1,252.42 نقطة مسجلاً خسارة نسبتها 2.02%.

تداولات القطاعات

شغل قطاع الخدمات المالية المركز الأول لجهة حجم التداول خلال الأسبوع الماضي، إذ بلغ عدد الأسهم المتداولة للقطاع 214.99 مليون سهم تقريباً شكلت 35.23% من إجمالي تداولات السوق، فيما شغل قطاع البنوك المرتبة الثانية، إذ تم تداول نحو 147.83 مليون سهم للقطاع أي ما نسبته 24.22% من إجمالي تداولات السوق. أما المرتبة الثالثة فكانت من نصيب قطاع العقار، إذ بلغت نسبة حجم تداولاته إلى السوق 21.86% بعد أن وصل إلى 133.43 مليون سهم.

أما لجهة قيمة التداول، فقد شغل قطاع البنوك المرتبة الأولى، إذ بلغت نسبة قيمة تداولاته إلى السوق 45.63% بقيمة إجمالية بلغت 56.75 مليون د.ك. تقريباً، وجاء قطاع الخدمات المالية في المرتبة الثانية، حيث بلغت نسبة قيمة تداولاته إلى السوق 15.48% وبقيمة إجمالية بلغت 19.25 مليون د.ك. تقريباً. أما المرتبة الثالثة فشغلها قطاع الاتصالات، إذ بلغت قيمة الأسهم المتداولة للقطاع 17.66 مليون د.ك. شكلت 14.20% من إجمالي تداولات السوق.