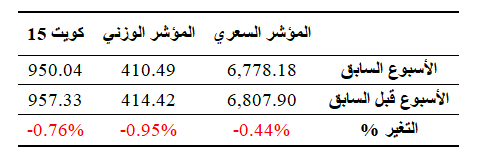

شهدت بورصة الكويت خلال الأسبوع الماضي أداءً ضعيفاً وباهتاً دفعها إلى تسجيل خسائر متباينة لمؤشراتها الثلاثة، وجاء ذلك في ظل استمرار ضعف معدلات السيولة النقدية في السوق ووصولها لمستويات متدنية، حيث وصلت قيمة التداول في إحدى جلسات الأسبوع إلى 7.58 مليون د.ك. فقط، وهو ثاني أدنى مستوى لها خلال العام الحالي منذ أن بلغت حوالي 5.59 مليون د.ك. في الجلسة الأولى من العام. وقد اتسمت تداولات الأسبوع الماضي بالطابع السلبي وغياب الرغبة الشرائية من قبل العديد من المستثمرين، بالإضافة إلى نشاط المضاربات السريعة على بعض الأسهم الصغيرة الخاملة التي كان لها دور واضح في تذبذب أداء المؤشر السعري، فضلاً عن فتور التداولات نسبياً على بعض الأسهم القيادية من جهة، وتعرض البعض الآخر لعمليات جني أرباح من جهة أخرى، وهو ما انعكس على أداء كافة مؤشرات السوق ودفعها إلى إنهاء تعاملات الأسبوع في المنطقة الحمراء. وبلغت نسبة خسائر المؤشر السعري مع نهاية الأسبوع 0.44%، فيما وصلت نسبة الخسارة الأسبوعية للمؤشرين الوزني وكويت 15 إلى 0.95% و 0.76% على التوالي.

ويأتي الأداء الضعيف الذي شهدته البورصة خلال الأسبوع المنقضي في ظل عزوف العديد من المتداولين عن الشراء نتيجة عدم ظهور محفزات جديدة تشجعهم على زيادة استثماراتهم في السوق، فضلاً عن حالة الترقب السائدة في البورصة حالياً وانتظار دخول المرحلة الثانية من مشروع تطوير السوق حيز التنفيذ، والتي ستتضمن تقسيم السوق إلى ثلاثة أسواق واستحداث مؤشرات جديدة لقياس أداءه، بالإضافة إلى إعادة تصنيف قطاعات السوق المختلفة وتوزيع الشركات المدرجة عليها بحسب نشاطها التشغيلي، وهو الأمر الذي سيساعد المستثمرين على مقارنة أداء الشركات ذات الأنشطة المتشابهة بشكل شبه دقيق ومن ثم اتخاذ قرارات استثمارية سليمة، مما قد يسهم في زيادة معدلات السيولة النقدية، والتي تعتبر وقود السوق.

كما يأتي هذا الأداء أيضاً في ظل ترقب المتداولين لانتهاء الشركات المدرجة من الإفصاح عن نتائجها المالية، خاصة وأن المهلة القانونية المخصصة للإفصاح قد شارفت على الانتهاء، حيث ستنتهي بنهاية الشهر الجاري، ورغم ذلك فإن ما يقرب من نصف الشركات المدرجة في السوق الرسمي لم تفصح بعد عن بياناتها السنوية، إذ وصل عدد الشركات التي أعلنت عن نتائجها المالية عن العام 2017 مع نهاية الأسبوع المنصرم إلى 80 شركة فقط من أصل 156 شركة، محققة ما يقرب من 1.77 مليار د.ك. أرباحاً صافية، وذلك بنمو نسبته 8.43% عن نتائج ذات الشركات في العام 2016، والتي بلغت 1.64 مليار د.ك.

من ناحية أخرى، تكبدت بورصة الكويت خلال الأسبوع الماضي ما يزيد عن 250 مليون د.ك. خسائر من قيمتها الرأسمالية بالمقارنة مع الأسبوع قبل الماضي، حيث وصلت بنهاية الأسبوع المنصرم إلى حوالي 27.29 مليار د.ك. مقابل 27.54 مليار د.ك. في الأسبوع الذي سبقه، أي بخسارة نسبتها 0.92%. وبذلك تقلصت مكاسب القيمة السوقية لبورصة الكويت منذ بداية العام الجاري لتصل إلى حوالي 350 مليون دينار كويتي، أي بنمو نسبته 1.30% مقارنة مع قيمتها في نهاية عام 2017، والتي بلغت آنذاك 26.94 مليار دينار كويتي.

(ملاحظة: يتم احتساب القيمة الرأسمالية للشركات المدرجة في السوق الرسمي على أساس متوسط عدد الأسهم القائمة بحسب آخر بيانات مالية رسمية متوفرة).

على الصعيد الاقتصادي، اعترفت الحكومة على لسان وزير الدولة لشؤون مجلس الوزراء أن السيولة النقدية التي تمتلكها البلاد سوف تنضب في مارس 2020، وذلك إذا بقيت أسعار النفط متدنية كما هي عليه الآن، واصفاً وضع صندوق الاحتياطي العام للدولة بالمتدهور. وجاء ذلك خلال استعراض الحكومة أمام مجلس الأمة الإطار العام للبرنامج الوطني للاستدامة الاقتصادية والمالية (استدامة) والذي يعد بديلاً لوثيقة الإصلاح الاقتصادي؛ وفي هذا الشأن، صرح وزير المالية بأن هذا البرنامج يستهدف سد العجز المالي الذي لا يتجاوز 3 مليار دينار في 2020/2021، مبيناً أن العديد من النفقات الحكومية في حاجة إلى إعادة ضبط، وكذلك ترشيد النفقات غير الضرورية؛ كما أشارت وزيرة الدولة للشؤون الاقتصادية إلى أن البرنامج يستهدف أن يشكل القطاع الخاص 58% من الناتج المحلي في 2020/2021، مؤكدة على تركيزه على الاستثمار الأجنبي وتنويع القطاعات في جميع الاستثمارات.

وما أكثر البرامج الاقتصادية والخطط التنموية والرؤى المستقبلية التي نسمع عنها منذ سنوات دون أن نرى أي تطبيق فعلي يذكر لها، فلقد أطلقت الحكومات السابقة عدد لا بأس به من الخطط والمشروعات التنموية لكنها ظلت حبراً على ورق وحبيسة الأدراج نتيجة عدم الجدية في التنفيذ واكتفاء الحكومة بالتصريحات الإعلامية فقط، وأملنا كبير أن لا يكون مصير برنامج (استدامة) الذي عرضته الحكومة على مجلس الأمة خلال الأسبوع الماضي نفس مصير سابقيه، إذ ما هو إلا نسخة أخرى عن خطة الإصلاح الاقتصادي ولكن بثوب مختلف، فالصورة السلبية التي تركتها الحكومة في أذهان الجميع فيما يخص تنفيذ وعودها لا تدعو إلى التفاؤل على الإطلاق، والفشل المتكرر الذي صاحب الحكومات المتعاقبة قد أدى إلى اهتزاز ثقة المواطنين بشأن قدرة الحكومة على النهوض بالاقتصاد المحلي وساهم في تفاقم الأزمة التي يمر بها إلى الآن. إن تنفيذ الخطط والبرامج التنموية يتطلب رغبة وإرادة حكومية جادة وجريئة وحقيقية في النهوض والتطور وتحقيق التنمية المستدامة ابتداءا من إصلاح التعليم الذي يساهم في تنمية العنصر البشري وثانيهما الاقتصاد وإعادة هيكليته والذي يعطي القطاع الخاص دوره الأساسي في التنمية، عندئذ قد تظهر جدية الحكومة في تحقيق أهدافها ومعالجة قصورها في تنفيذ الخطط التنموية السابقة.

وبالعودة إلى أداء البورصة خلال الأسبوع المنقضي، فقد عادت مؤشراتها الثلاثة إلى الاجتماع مرة أخرى في المنطقة الحمراء، وذلك بعد الأداء الإيجابي الذي شهدته في الأسبوع قبل الماضي، حيث جاء ذلك في ظل الضغوط البيعية وعمليات المضاربة التي تركزت بشكل كبير على الأسهم الصغيرة، لاسيما الأسهم الخاملة التي لعبت دور واضح في تذبذب أداء المؤشر السعري على وجه الخصوص خلال أغلب الجلسات اليومية من الأسبوع. كما تأثر السوق خلال الأسبوع المنقضي بعمليات جني الأرباح التي شملت بعض الأسهم القيادية، خاصة تلك التي سجلت مكاسب متفاوتة في الأسابيع الماضية، وهو ما انعكس بشكل سلبي على أداء المؤشرين الوزني وكويت 15 واللذان كانا الأكثر تراجعاً على المستوى الأسبوعي بالمقارنة مع المؤشر السعري.

هذا وقد شهد الأسبوع الماضي تداول نحو 145 سهماً من أصل 176 سهماً مدرجاً في السوق، حيث تراجعت أسعار 76 سهماً مقابل ارتفاع أسعار 50 سهم، مع بقاء 50 سهم دون تغير.

وقد استهلت بورصة الكويت أولى جلسات الأسبوع على تراجع شمل جميع مؤشراته، وذلك في ظل الضغوط البيعية وعمليات جني الأرباح التي شملت طيفاً واسعاً من الأسهم المدرجة، وخاصة الأسهم الصغيرة التي كانت الأكثر تأثراً بالاتجاه البيعي الذي كان حاضراً في السوق، وهو ما انعكس على أداء المؤشر السعري الذي سجل خسارة نسبتها 0.59% بنهاية الجلسة، فيما تراجع المؤشرين الوزني وكويت 15 بشكل محدود، حيث أنهيا تعاملات جلسة بداية الأسبوع على تراجع بنسبة بلغت 0.14% و 0.09% على الترتيب. هذا وشهد السوق في ثاني جلسات الأسبوع أداءً متبايناً، حيث تمكن المؤشر السعري من تحقيق مكاسب جيدة عوض بها جزء كبير من خسائر الجلسة السابقة، مدعوماً من عودة عمليات الشراء على بعض الأسهم الصغيرة، لاسيما تلك التي يتم تداولها بأسعار تقل عن قيمتها الإسمية؛ في المقابل، أنهى المؤشرين الوزني وكويت 15 تداولات الجلسة على تراجع محدود بتأثير من استمرار عمليات البيع التي تركزت على عدد من الأسهم القيادية، خاصة في قطاعي البنوك والاتصالات.

أما في جلسة منتصف الأسبوع، فقد عادت مؤشرات السوق الثلاثة إلى الاجتماع مرة أخرى في المنطقة الحمراء، حيث أنهت تداولات الجلسة مسجلة خسائر محدودة متأثرة بالمضاربات السريعة التي شملت بعض الأسهم الصغيرة، بالإضافة إلى بعض عمليات البيع التي تم تنفيذها على عدد من الأسهم الثقيلة.

وشهد السوق في جلسة يوم الأربعاء تباين إغلاقات مؤشراته الثلاثة، حيث تمكن المؤشر السعري من تحقيق مكاسب محدودة نسبياً بدعم من التداولات المضاربية التي نفذت على بعض الأسهم الصغيرة، فيما تراجع المؤشرين الوزني وكويت 15 في ظل هيمنة عمليات البيع على العديد من الأسهم في مختلف القطاعات، لاسيما قطاع الخدمات الاستهلاكية. وجاء ذلك في ظل انخفاض معدلات التداول بصورة واضحة، خاصة من حيث السيولة النقدية التي وصلت بنهاية الجلسة إلى حوالي 7.58 مليون د.ك. وهو ثاني أدنى مستوى لها خلال العام الجاري. هذا وشهدت الجلسة الأخيرة من الأسبوع موجة بيع على الكثير من الأسهم المدرجة، مما أفضى إلى تراجع كافة مؤشرات السوق بنسب متقاربة، حيث سجل المؤشر السعري بنهاية الجلسة خسارة نسبتها 0.44%، فيما تراجع المؤشر الوزني بنسبة بلغت 0.39%، وبلغت نسبة تراجع مؤشر كويت 15 0.46%.

وأقفل المؤشر السعري مع نهاية الأسبوع الماضي عند مستوى 6,778.18 نقطة، مسجلاً تراجعاً نسبته 0.44% عن مستوى إغلاقه في الأسبوع قبل الماضي، فيما سجل المؤشر الوزني انخفاضاً نسبته 0.95% بعد أن أغلق عند مستوى 410.49 نقطة، وأقفل مؤشر كويت 15 عند مستوى 950.04 نقطة بتراجع نسبته 0.76% عن إغلاقه في الأسبوع قبل الماضي. وعلى صعيد أداء مؤشرات البورصة منذ بداية العام، فمع نهاية الأسبوع الماضي وصلت نسبة ارتفاع المؤشر السعري إلى 5.78%، في حين بلغت نسبة المكاسب التي حققها المؤشر الوزني منذ بداية العام الجاري 2.26%، فيما وصلت نسبة نمو مؤشر كويت 15 إلى 3.84%، وذلك بالمقارنة مع إغلاقات عام 2017.

مؤشرات القطاعات

سجلت أربعة من قطاعات بورصة الكويت نمواً في مؤشراتها، فيما تراجعت مؤشرات سبعة قطاعات أخرى، مع بقاء قطاع الرعاية الصحية بدون تغير يذكر. وعلى صعيد القطاعات المرتفعة، فقد تصدرها قطاع الصناعية، حيث أقفل مؤشره عند 1,897.60 نقطة مسجلاً نمواً نسبته 1.12%. تبعه قطاع النفط والغاز في المركز الثاني مع ارتفاع مؤشره بنسبة 0.52% بعد أن أغلق عند 974.68 نقطة. في حين شغل قطاع السلع الاستهلاكية المرتبة الثالثة بعد أن سجل مؤشره نمواً أسبوعياً بنسبة بلغت 0.35%، منهياً تداولات الأسبوع عند مستوى 817.58 نقطة. أما أقل القطاعات ارتفاعاً فكان قطاع المواد الأساسية والذي أغلق مؤشره عند 1,303.37 نقطة مسجلاً زيادة نسبتها 0.29%.

أما على صعيد القطاعات المتراجعة، فقد تصدرها قطاع التكنولوجيا، حيث أنهى مؤشره تداولات الأسبوع مسجلاً خسارة نسبتها 3.07% مغلقاً عند مستوى 525.64 نقطة، فيما شغل قطاع الاتصالات المرتبة الثانية بعد أن أغلق مؤشره عند مستوى 529.30 نقطة، بتراجع نسبته 1.45%، وشغل قطاع الخدمات المالية المرتبة الثالثة بعد أن بلغت نسبة تراجعه 1.38%، منهياً تداولات الأسبوع عند مستوى 617.27 نقطة. هذا وكان قطاع التأمين هو أقل القطاعات تراجعاً خلال الأسبوع الماضي، حيث أغلق مؤشره عند مستوى 1,030.19 نقطة، بتراجع نسبته 0.35%.

تداولات القطاعات

شغل قطاع الخدمات المالية المركز الأول لجهة حجم التداول خلال الأسبوع الماضي، إذ بلغ عدد الأسهم المتداولة للقطاع 106.10 مليون سهم تقريباً شكلت 33.21% من إجمالي تداولات السوق، فيما شغل قطاع البنوك المرتبة الثانية، إذ تم تداول نحو 83.06 مليون سهم للقطاع أي ما نسبته 26% من إجمالي تداولات السوق. أما المرتبة الثالثة فكانت من نصيب قطاع العقار، إذ بلغت نسبة حجم تداولاته إلى السوق 21.43% بعد أن وصل إلى 68.48 مليون سهم.

أما لجهة قيمة التداول، فقد شغل قطاع البنوك المرتبة الأولى أيضاً، إذ بلغت نسبة قيمة تداولاته إلى السوق 48.18% بقيمة إجمالية بلغت 24.64 مليون د.ك. تقريباً، وجاء قطاع الصناعية في المرتبة الثانية، حيث بلغت نسبة قيمة تداولاته إلى السوق 18.88% وبقيمة إجمالية بلغت 9.66 مليون د.ك. تقريباً. أما المرتبة الثالثة فشغلها قطاع الخدمات المالية، إذ بلغت قيمة الأسهم المتداولة للقطاع 7.05 مليون د.ك. شكلت 13.79% من إجمالي تداولات السوق.