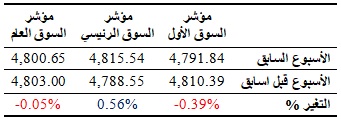

أنهت بورصة الكويت تداولات الأسبوع المنصرم على تباين لجهة إغلاقات مؤشراتها الثلاثة، حيث تراجع المؤشرين الأول والعام تحت تأثير الضغوطات البيعية وعمليات جني الأرباح التي شملت بعض الأسهم القيادية والتشغيلية ذات الوزن الثقيل، لاسيما بعد الارتفاعات التي حققتها تلك الأسهم في الأسبوعين السابقين؛ في المقابل، تمكن مؤشر السوق الرئيسي من تحقيق بعض المكاسب الأسبوعية، وذلك في ظل عمليات الشراء الانتقائية التي استهدفت بعض الأسهم الصغيرة والمتوسطة، بالإضافة إلى عمليات المضاربة التي عادت للظهور مرة أخرى في السوق وإن بشكل جزئي. هذا وأنهى مؤشر السوق الأول تداولات الأسبوع المنقضي على تراجع نسبته 0.39%، فيما سجل المؤشر العام خسارة نسبتها 0.05%، في حين أنهى مؤشر السوق الرئيسي تداولات الأسبوع على ارتفاع نسبته 0.56%.

على صعيد آخر، أقامت بورصة الكويت مؤخراً جولة ترويجية دولية في العاصمة البريطانية (لندن) بمشاركة هيئة أسواق المال وعدد من البنوك والشركات المدرجة في السوق المحلي، وذلك بالتعاون مع مؤسسة (غولدمان ساكس) الأمريكية والتي تعمل في الخدمات المالية والاستثمارية وغيرها من المجالات المختلفة. وقد هدفت تلك الجولة إلى تعزيز مستوى معرفة المؤسسات الأجنبية والمستثمرين الأجانب بالفرص الاستثمارية المتوافرة في السوق الكويتي، وفي نفس الوقت معرفة متطلبات هؤلاء المستثمرين وآرائهم فيما يخص التقدم الذي يشهده مشروع تطوير السوق الكويتي. هذا وقد أشارت بعض التقارير الصحفية إلى أن الشركات والبنوك التي رافقت البورصة في تلك الجولة قد تلقت بعض الأسئلة عن مدى اهتمام الحكومة بشأن دعم السوق المالي، والدفع بعجلة الاقتصاد بشكل عام.

وتجدر الإشارة إلى أن الترويج عن الفرص الاستثمارية ولفت اهتمام المستثمرين الأجانب نحو السوق المحلي تعد من الأمور الهامة والمطلوبة لأي سوق مالي، ولاسيما بورصة الكويت التي تفتقد معظم الشركات المدرجة فيها للعديد من عناصر الدعم وبالذات الدعم الحكومي الواجب نحو بورصة الكويت، مما أفقدها جاذبيتها بالرغم من المحاولات العديدة لتطويرها. كما أن هذا الترويج قد يسفر عن العديد من المكاسب للبورصة المحلية والشركات المدرجة فيها وللاقتصاد الكويتي بشكل عام في حال تم تقديم الدعم المطلوب، لاسيما أنه قد يساهم في زيادة التدفقات المالية نحو البورصة بعد أن شهدت معدلات التداول مستويات متدنية جداً، إضافة إلى أن ذلك الترويج من شأنه أن يسهم في تحسين صورة البلاد عالمياً بشكل أو بآخر.

ولكننا لا بد أن نشير إلى أن نجاح البورصة في اجتذاب المستثمرين الأجانب يتوقف أولاً على معالجة المشكلات التي أدت إلى إحجام المستثمرين المحليين عن التداول فيها سواء كانوا مجموعات استثمارية أو أفراد أو صناديق، فالبورصة للأسف تعاني منذ سنوات من نقص حاد في السيولة النقدية، وهو ما جاء نتيجة تخارج الكثير من المستثمرين وتوقفهم عن ضخ أموالهم في السوق بسبب الخسائر الكبيرة التي تكبدوها، خاصة بعد الأزمة المالية العالمية التي لا يزال الاقتصاد الوطني يعاني منها حتى الآن رغم مرور عشر سنوات تقريباً، تلك الأزمة التي لم تعالج تداعياتها بالشكل اللازم من قبل الحكومة، مما أصاب البيئة الاستثمارية في الدولة بشكل عام وبورصة الكويت بشكل خاص باختلالات عديدة نتج عنها شح واضح في الفرص الاستثمارية، بالإضافة إلى هجرة رؤوس الأموال الكويتية إلى أسواق أخرى تتمتع بجاذبية أكبر من السوق المحلي.

وبالعودة إلى الأداء الأسبوعي لبورصة الكويت، فقد تكبدت البورصة خسائر بما يزيد عن 26 مليون د.ك.، حيث وصلت قيمتها الرأسمالية مع نهاية الأسبوع الماضي إلى 25.97 مليار د.ك. مقابل 25.99 مليار د.ك. في الأسبوع قبل السابق، أي بتراجع نسبته 0.10%. وبذلك قد تراجعت القيمة الرأسمالية للبورصة منذ بداية تطبيق نظام تقسيم السوق الجديد بمقدار 1.88 مليار د.ك. تقريباً، أي بتراجع نسبته 6.76%.

%. (ملاحظة: يتم احتساب القيمة الرأسمالية للشركات المدرجة في السوق على أساس المتوسط المرجح لعدد الأسهم القائمة بحسب آخر بيانات مالية رسمية متوفرة).

من جهة أخرى، تشهد البورصة حالة عامة من الترقب لنتائج الشركات المدرجة فيها عن فترة الربع الأول من العام الجاري، وسط آمال كثيرة بأن تسهم هذه النتائج في تنشيط تداولات السوق وزيادة معدلات السيولة النقدية التي تشهد مستويات متدنية منذ فترة طويلة.

هذا وقد أنهت البورصة تداولات الأسبوع الماضي على تباين لجهة إغلاق مؤشراتها الثلاثة، حيث سجل المؤشرين الأول والعام خسائر محدودة على إثر تعرض العديد من الأسهم القيادية إلى عمليات بيع بهدف جني الأرباح، خاصة بعد الارتفاعات التي حققتها تلك الأسهم في الجلسات السابقة للأسبوع الماضي. فيما استطاع مؤشر السوق الرئيسي أن يسبح عكس التيار وتمكن من إنهاء تداولات الأسبوع مسجلاً بعض المكاسب، مدعوماً من عودة المضاربات السريعة في الظهور مجدداً، وسط تركيز المضاربون على الأسهم الصغيرة كالعادة. وشهد السوق هذا الأداء في ظل ارتفاع إجمالي السيولة النقدية فيه مقارنة مع الأسبوع قبل السابق، حيث وصلت إلى 58.49 مليون د.ك.، بارتفاع نسبته 11.30%؛ فيما بلغ إجمالي عدد الأسهم التي تم تداولها خلال الأسبوع المنقضي نفس مستواه في الأسبوع السابق تقريباً، حيث بلغ حوالي 340 مليون سهم.

وقد شهد الأسبوع الماضي تداول نحو 140 سهماً من أصل 175 سهماً مدرجاً في السوق، حيث تراجعت أسعار 72 سهماً مقابل نمو أسعار 56 سهم، مع بقاء 47 سهم دون تغير.

وأقفل مؤشر السوق الأول مع نهاية الأسبوع الماضي عند مستوى 4,791.84 نقطة، مسجلاً خسارة نسبتها 0.39% عن مستوى إغلاق الأسبوع قبل الماضي، فيما سجل مؤشر السوق العام انخفاضاً نسبته 0.05% بعد أن أغلق عند مستوى 4,800.65 نقطة، بينما مؤشر السوق الرئيسي عند مستوى 4,815.54 نقطة بارتفاع نسبته 0.56%. وعلى صعيد مؤشرات التداول خلال الأسبوع الماضي، فقد بلغ متوسط عدد الأسهم المتداولة 68 مليون سهم، بنمو نسبته 0.003% بالمقارنة مع الأسبوع قبل الماضي، فيما ارتفع متوسط قيمة التداول بنسبة بلغت 11.30% ليصل إلى 11.70 مليون د.ك.

مؤشرات القطاعات

سجلت ستة من قطاعات بورصة الكويت تراجعاً في مؤشراتها، فيما نمت مؤشرات أربعة قطاعات أخرى، مع بقاء قطاعي الرعاية الصحية والتكنولوجيا بدون تغير يذكر. وعلى صعيد القطاعات المتراجعة، فقد تصدرها قطاع الاتصالات، حيث أقفل مؤشره عند 820.09 نقطة مسجلاً خسارة نسبتها 2.76%. تبعه قطاع النفط والغاز في المركز الثاني مع انخفاض مؤشره بنسبة 2.02% بعد أن أغلق عند 958.23 نقطة. في حين شغل التأمين المرتبة الثالثة بعد أن سجل مؤشره خسارة أسبوعية بنسبة بلغت 1.48%، منهياً تداولات الأسبوع عند مستوى 924.40 نقطة. أما أقل القطاعات تراجعاً فكان قطاع السلع الاستهلاكية والذي أغلق مؤشره عند 896.55 نقطة مسجلاً خسارة نسبتها 0.11%.

أما على صعيد القطاعات المرتفعة، فقد تصدرها قطاع الخدمات الاستهلاكية، حيث أنهى مؤشره تداولات الأسبوع مسجلاً مكاسب نسبتها 3.99% مغلقاً عند مستوى 1,057.22 نقطة، فيما شغل قطاع البنوك المرتبة الثانية بعد أن أغلق مؤشره عند مستوى 979.33 نقطة، بنمو نسبته 0.45%، وشغل قطاع العقار المرتبة الثالثة بعد أن بلغت نسبة ارتفاع مؤشره 0.21%، منهياً تداولات الأسبوع عند مستوى 963.06 نقطة. هذا وكان قطاع الصناعية هو أقل القطاعات ارتفاعاً خلال الأسبوع الماضي، حيث أغلق مؤشره عند مستوى 977.57 نقطة، بنمو نسبته 0.19%.

تداولات القطاعات

شغل قطاع الخدمات المالية المركز الأول لجهة حجم التداول خلال الأسبوع الماضي، إذ بلغ عدد الأسهم المتداولة للقطاع 111.31 مليون سهم تقريباً شكلت 32.76% من إجمالي تداولات السوق، فيما شغل قطاع البنوك المرتبة الثانية، إذ تم تداول نحو 69.55 مليون سهم للقطاع أي ما نسبته 20.47% من إجمالي تداولات السوق. أما المرتبة الثالثة فكانت من نصيب قطاع العقار، إذ بلغت نسبة حجم تداولاته إلى السوق 18.37% بعد أن وصل إلى 62.41 مليون سهم.

أما لجهة قيمة التداول، فقد شغل قطاع البنوك المرتبة الأولى، إذ بلغت نسبة قيمة تداولاته إلى السوق 45.59% بقيمة إجمالية بلغت 26.66 مليون د.ك. تقريباً، وجاء قطاع الصناعية في المرتبة الثانية، حيث بلغت نسبة قيمة تداولاته إلى السوق 15.84% وبقيمة إجمالية بلغت 9.26 مليون د.ك. تقريباً. أما المرتبة الثالثة فشغلها قطاع الاتصالات، إذ بلغت قيمة الأسهم المتداولة للقطاع 8.11 مليون د.ك. شكلت 13.86% من إجمالي تداولات السوق.